Система оценки риска и методы их определения. Оценка риска Оценка рисков применяется при

Рассмотрим финансовый риск, его виды (кредитный, рыночный, операционный и риск ликвидности), современные методы его оценки и анализа и формулы расчета.

Финансовый риск предприятия. Определение и экономический смысл

Финансовый риск предприятия – представляет собой вероятность возникновения неблагоприятного исхода, при котором предприятие теряет или недополучает части дохода/капитала. В настоящее время экономическая суть деятельности любого предприятия заключается в создании дохода и увеличении его рыночной стоимости для акционеров/инвесторов. Финансовые риски являются базовыми при влиянии на результат финансово-хозяйственной деятельности предприятия.

И для того чтобы предприятие могло снизить негативное влияние финансовых рисков разрабатываются методы оценки и управления его размером. Основной постулат, выдвинутый Нортоном и Капланом, лежащий в основе управления рисками, заключается в том, что можно управлять только тем, что можно количественно измерить. Если мы не можем измерить или привести какой-либо экономический процесс, то не сможем им управлять.

Финансовый риск предприятия виды и классификация

Процесс любого анализа и управления заключается в выделении и классификации существующих рисков инвестиционного проекта/предприятия/активов и т.д. В статье мы больший акцент будем делать на оценку финансовых рисков предприятия, но многие из рисков присутствуют и в других экономических объектах. Поэтому первоначальной задачей перед каждым риск-менеджером стоит формулирование угроз и рисков. Рассмотрим основные виды финансовых рисков, которые выделяются в практике финансового анализа.

| Виды финансовых рисков | Описание видов риска |

| Кредитный риск (Credit Risk) | Оценка кредитного риска через расчет вероятности невыполнения обязательств контрагентов по отношению к кредитору по выплате процентов по займу. Кредитный риск включает в себя кредитоспособности и риск банкротства предприятия/заемщика |

| Операционный риск (Operation Risk) | Непредвиденные потери компании вследствие технических ошибок и сбоев, умышленных и случайных ошибок персонала |

| Риск ликвидности (Liquidity Risk) | Платежеспособность предприятия – невозможность расплатиться в полном объеме перед заемщиками за счет денежных средств и активов |

| Рыночный риск (Market Risk) | Вероятность негативного изменения рыночной стоимости активов предприятия в результате воздействия различных макро, мезо и микро факторов (процентные ставки ЦБ РФ, валютные курсы, стоимость и т.д.) |

Общие подходы в оценке финансовых рисков

Все подходы оценки финансовых рисков можно разделить на три большие группы:

- Оценка вероятности возникновения. Финансовый риск как вероятность возникновения неблагоприятного исхода, потери или ущерба.

- Оценка возможных убытков при том или ином сценарии развития ситуации. Финансовый риск как абсолютный размер потерь возможного неблагоприятного события.

- Комбинированный подход. Оценка финансового риска, как вероятность возникновения, так и размера потерь .

На практике, чаще всего используют комбинированный подход, потому что он дает не только вероятность возникновения риска, но и возможный ущерб для финансово-хозяйственной деятельности предприятия, выраженный в денежном эквиваленте.

Алгоритм оценки финансовых рисков предприятия

Рассмотрим типовой алгоритм для оценки финансовых рисков, который состоит из трех частей. Во-первых, анализ всех возможных финансовых рисков и выбор наиболее значимых рисков, которые могут оказать существенное воздействие на финансово-хозяйственную деятельность организации. Во-вторых, определяется метод расчета того или иного финансового риска, который позволяет количественно/качественно формализовать угрозу. На последнем этапе происходит прогнозирование изменения размера потерь/вероятность при различных сценариях развития предприятия, и разрабатываются управленческие решения для минимизации негативных последствий.

Влияние финансовых рисков на инвестиционную привлекательность предприятия

Инвестиционная привлекательность предприятия представляет собой совокупность всех показателей, определяющих финансовое состояние предприятия. Повышение инвестиционной привлекательности позволяет привлечь дополнительные средства/капитал для увеличения технологического потенциала, инновационного, кадрового, производственного. Интегральным показателем инвестиционной привлекательности выступает критерий экономической добавленной стоимости EVA (Economic Value Added) , который показывает абсолютное превышение операционной прибыли над стоимостью инвестиционного капитала. Данный показатель является одним из ключевых показателей в системе стратегического управления предприятия – в системе управления стоимостью (VBM, Value Based Management). Формула расчета экономической добавленной стоимости имеет следующий вид:

![]()

EVA (Economic Value Added) – показатель экономической добавленной стоимости, отражающий инвестиционную привлекательность предприятия;

NOPAT (Net Operating Profit Adjusted Taxes) – прибыль от операционной деятельности после уплаты налогов, но до процентных платежей;

WACC (Weight Average Cost of Capital) – показатель средневзвешенной стоимости капитала предприятия. И рассчитывается как норма дохода, которую планирует получить собственник предприятия на вложенный собственный и заемный капитал;

CE (Capital Employed) – использованный капитал, который равен сумме постоянных активов и оборотного капитала, задействованного в деятельности предприятия (Fixed Assets + Working Capital ).

Так как средневзвешенная стоимость капитала предприятия состоит из стоимости заемного и собственного капитала, то уменьшение финансовых рисков предприятия, позволяет уменьшить стоимость заемного капитала (процентные ставки по кредитам), тем самым увеличить значение экономической добавленной стоимости (EVA) и инвестиционную привлекательность предприятия. На рисунке ниже показана схема управления финансовыми рисками и инвестиционной привлекательности.

Методы оценки финансовых рисков

Для того чтобы управлять рисками необходимо их оценить (измерить). Рассмотрим классификацию методов оценки финансовых рисков предприятия, выделим их преимущества и недостатки, представленные в таблице ниже. Все методы можно разделить на две большие группы.

Итак, разберем более подробно количественные методы оценки финансовых рисков предприятия.

Методы оценки кредитных рисков предприятия

Составляющим финансового риска предприятия является кредитный риск. Кредитный риск связан с возможностью предприятия вовремя и в полном объеме не расплатиться по своим обязательствам/долгам. Данное свойство предприятия называют еще кредитоспособностью. Крайняя стадия потери кредитоспособности называется риск банкротства, когда предприятие полностью не может погасить свои обязательства. К методам оценки кредитного риска относят следующие эконометрические модели диагностики риска:

Оценка кредитных рисков по модели Э. Альтмана

Модель Альтмана позволяет оценить риск возникновения банкротства предприятия/компании или снижение ее кредитоспособности на основе дискриминантной модели, представленной ниже:

Z – итоговый показатель оценки кредитного риска предприятия/компании;

К 1 – собственные оборотные средства/сумма активов;

К 2 – чистая прибыль/сумма активов;

К 3 – прибыль до налогообложения и выплаты процентов/сумма активов;

К 4 – рыночная стоимость акций/заемный капитал;

К 5 – выручка/сумма активов.

Для оценки кредитного риска у предприятия необходимо сравнить полученный показатель с уровнями риска, представленными в таблице ниже.

Следует заметить, что данная модель может быть применена только для предприятий, которые имеют обыкновенные акции на фондовом рынке, что позволяет адекватно рассчитать показатель К 4 . Снижение кредитоспособности увеличивает суммарный финансовый риск компании.

Оценка кредитных рисков по модели Р. Таффлера

Следующая модель оценки кредитных рисков предприятия/компании – модель Р.Таффлера, формула расчета которого следующая:

Z Taffler – оценка кредитного риска предприятия/компании;

К 1 – показатель рентабельности предприятия (прибыль до уплаты налога/текущие обязательства;

К 2 – показатель состояния оборотного капитала (текущие активы/общая сумма обязательств);

К 3 – финансовый риск предприятия (долгосрочные обязательства/общая сумма активов);

К 4 – коэффициент ликвидности (выручка от продаж/сумма активов).

Полученное значение кредитного риска необходимо сопоставить с уровнем риска, который представлен в таблице ниже.

| Критерий Таффлера | |

| >0,3 | Низкий уровень риска |

| 0,3 – 0,2 | Умеренный риск |

| <0,2 | Высокий риск |

Оценка кредитных рисков по модели Р. Лиса

В 1972 году экономист Р.Лис предложил модель оценки кредитных рисков для предприятий Великобритании, формула расчета которой следующая:

К 1 – оборотный капитал/сумма активов;

К 2 – прибыль от реализации / сумма активов;

К 3 – нераспределенная прибыль / сумма активов;

К 4 – собственный капитал / заемный капитал.

Для того чтобы определить уровень кредитного риска необходимо рассчитанный критерий Лиса сопоставить с уровнем риска, представленным в таблице ниже.

| Критерий Лиса | Кредитный риск (вероятность банкротства) |

| >0,037 | Низкий уровень риска |

| <0,37 | Высокий уровень риска |

Методы оценки операционных рисков

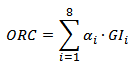

Одним из видов финансового риска являются операционные риски. Рассмотрим метод оценки операционных рисков для компаний банковского сектора. По базовой методики (BIA ) оценки операционных рисков (Operational Risk Capital, ORC ) финансовой организации рассчитывают резерв, который следует выделить ежегодно для покрытия данного риска. Так в банковском секторе берется риск равный 15%, то есть каждый год банки должны резервировать 15% от среднего годового валового дохода (Gross Income, GI ) за последние три года. Формула расчета операционного риска для банков будет иметь следующий вид:

Операционный риск = α х (Средний валовый доход);

α – коэффициент установленный Базельским комитетом;

GI –средний валовый доход по каждому виду деятельности банка.

Стандартизированная методика оценки операционных рисков TSA

Усложнение методики BIA, является метод TS, который рассчитывает отчисления по операционным рискам, возникающим в различных функциональных направлениях деятельности банка. Для оценки операционных рисков следует выделить направления, где они могут возникать, и какой характер воздействия на финансовую деятельность будут иметь. Разберем пример оценки операционных рисков банка.

| Функциональная деятельность банка | Коэффициент отчисления |

| Корпоративные финансы (оказание банковских услуг клиентам, гос.органам, предприятиям на рынке капитала) | 18% |

| Торговля и продажа (сделки на фондовом рынке, покупка продажа ценных бумаг) | 18% |

| Банковское обслуживание физ. лиц (обслуживание физических лиц, предоставление займов и кредитов, консультирование и т.д.) | 12% |

| Банковское обслуживание юридических лиц | 15% |

| Платежи и переводы (проведение расчетов по счетам) | 18% |

| Агентские услуги | 15% |

| Управление активами (осуществление управления ценными бумагами, денежными средствами и недвижимостью) | 12% |

| Брокерская деятельность | 12% |

В результате сумма итогового отчисления будет равняться сумме отчислений по каждой выделенной функции банка.

Следует заметить, что, как правило, операционные риски рассматриваются для компаний банковского сектора, а не промышленного или производственного. Дело в том, что большинство операционных рисков возникает вследствие человеческих ошибок.

Методика оценки риска ликвидности

Следующий из видов финансового риска – риск потери ликвидности, который показывает неспособность предприятия/компании вовремя погасить свои обязательства перед кредиторами и заемщиками. Данную способность еще называет – платежеспособностью предприятия. В отличие от кредитоспособности платежеспособность учитывается возможность погашения долга не только за счет денежных средств и быстро ликвидных активов, но также и за счет среднеликвидных и малоликвидных активов.

Для оценки риска ликвидности необходимо оценить и сравнить с нормативами базовые коэффициенты ликвидности предприятия: коэффициент текущей ликвидности, коэффициент абсолютной ликвидности и коэффициент быстрой ликвидности.

Формулы расчета коэффициентов ликвидности предприятия

Анализ различных коэффициентов ликвидности показывает возможность предприятия погасить свои долговые обязательства с помощью различных трех видов активов: быстроликвидных, среднеликвидных и малоликвидных.

Методика оценки рыночного риска –VAR

Следующий вид финансового риска – рыночный риск, который представляет собой негативное изменение стоимости активов предприятия/компании в результате изменения различных внешних факторов (отраслевых, макроэкономических и микроэкономических). Для количественной оценки рыночных риском можно выделить следующие методы:

- Метод VaR (Value at Risk) .

- Метод Shortfall (Shortfall at Risk) .

Метод оценки рисков VaR

Для оценки рыночного риска используют метод VAR (Value at Risk) , который позволяет оценить вероятность и размер потерь в случае негативного изменения стоимости компании на фондовом рынке. Формула расчета следующая:

![]() где:

где:

V – текущая стоимость акций компании/предприятия;

λ – квантиль нормального распределения доходностей акций компании/предприятия;

σ – изменение доходности акций компании/предприятия, отражающий фактор риска.

Снижение стоимости акций приводит к уменьшению рыночной капитализации компании и уменьшению ее рыночной стоимости, а следовательно и инвестиционной привлекательности. Более подробно узнать как рассчитать меру риска VaR в Excel вы можете в моей статье: “ “.

Метод оценки рисков Shortfall

Метод оценки крыночных рисков Shortfall (аналог: Expected Shorfall, Average value at risk, Conditional VaR ) более консервативный, нежели метод VaR. Формула оценки риска следующая:

α – выбранный уровень риска. Например, это могут быть значения 0,99, 0,95.

Метод Shortfall лучше позволяет отразить «тяжелые хвосты» в распределении доходностей акций

Резюме

В данной статье мы рассмотрели различные методы и подходы к оценке финансовых рисков предприятия/компании: кредитный риск, рыночный риск, операционный риск и риск ликвидности. Для того чтобы управлять риском необходимо его измерить, это является базовым постулатом риск-менеджмента. Финансовый риск комплексное понятие, поэтому оценки различных видов риска позволяет взвесить возможные угрозы и разработать комплекс мер по их устранению.

Оценкой рисков на предприятии занимается менеджер по оценкам рисков. Он разрабатывает, дает рекомендации и руководит программами управления рисками и мероприятиями по предотвращению потерь с целью обеспечить максимальную защиту имущества и капитала корпорации. Проводит расследование и докладывает о несчастных случаях, происшествиях, связанных с продукцией компании, после чего координирует действия страховых компаний и адвокатов. Просматривает и анализирует данные и разрабатывает программы по минимизации рисков. Следит за соблюдением правил техники безопасности, обеспечивает соответствие продукции компании промышленным нормам и требованиям рынка.

Существует несколько подходов к оценке риска на предприятии. Рассмотрим некоторые из них.

Основной задачей первой из рассматриваемых методик оценки рисков является их систематизация и разработка комплексного подхода к определению степени риска, влияющего на финансово-хозяйственную деятельность предприятия. Предлагается следующий алгоритм оценки рисков, который приведен на рис. 1.1.

Все исследователи рисков не уделяют должного внимания оценке качества информации, с помощью которой они оценивают риск.

Рис. 1.1.

Требования, предъявляемые к качеству информации должны быть следующими:

- - достоверность (корректность) информации - мера приближенности информации к первоисточнику или точность передачи информации;

- - объективность информации - мера отражения информацией реальности;

- - однозначность;

- - порядок информации - количество передаточных звеньев между первоисточником и конечным пользователем;

- - полнота информации - отражение исчерпывающего характера соответствия полученных сведений целям сбора;

- - релевантность - степень приближения информации к существу вопроса или степень соответствия информации поставленной задаче;

- - актуальность информации (значимость) - важность информации для оценки риска;

- - стоимость информации.

Предлагается установить взаимосвязь между риском и качеством информации, по которой идет его (риска) оценка. Высказывается предположение, что вероятность риска принятия некачественного (убыточного) решения зависит от качества и объема используемой информации. Это предположение взято из неоклассической теории риска. Согласно данной теории, при наличии нескольких вариантов принятия решения (при равной доходности) выбирается такое решение, при котором вероятность риска (колебания) наименьшая. Можно предположить, что также при наличии нескольких вариантов с одинаковой прибылью выбирается такое решение, которое основано на более качественной информации, то есть существует связь между риском и информацией.

На рис. 1.2. показана предполагаемая зависимость вероятности риска принятия некачественного (убыточного) решения и объема/качества информации.

Большая вероятность возникновения риска соответствует минимуму качественной информации.

Рисунок 1.2. Зависимость риска и информации

Для оценки качества информации предлагается использовать таблицу 1.3.

Таблица 1.3

Оценка используемой информации

Данная таблица позволяет проанализировать любую информацию и наглядно убедиться в ее качестве. Номера 1-10 вверху таблицы обозначают качество информации: чем информация качественней, тем выше ей присваивается номер. Результатом анализа может служить итоговое значение качества информации, которое находится как среднеарифметическое значение.

Фиксация рисков. При оценке финансово-хозяйственной деятельности предлагается произвести фиксацию рисков, то есть ограничить количество существующих рисков, используя принцип "разумной достаточности". Этот принцип основывается на учете наиболее значимых и наиболее распространенных рисков для оценки финансово-хозяйственной деятельности предприятия. Рекомендуется использовать следующие виды рисков: региональный, природно-естественный, политический, законодательный, транспортный, имущественный, организационный, личностный, маркетинговый, производственный, расчетный, инвестиционный, валютный, кредитный, финансовый.

Составление алгоритма принимаемого решения. Данный этап в оценке рисков финансово-хозяйственной деятельности предназначен для поэтапного разделения планируемого решения на определенное количество более мелких и простых решений. Такое действие называется составлением алгоритма решения.

Качественная оценка рисков. Качественная оценка рисков подразумевает: выявление рисков, присущих реализации предполагаемого решения; определение количественной структуры рисков; выявление наиболее рискоопасных областей в разработанном алгоритме принимаемого решения.

Для осуществления данной процедуры предлагается использовать таблицу качественного анализа. В данной таблице по строкам представлен алгоритм действий при принятии решения, а по столбцам -- фиксированные ранее риски. Так, при решении на размещение новых базовых станций на одном из предприятий связи оценка рисков может выглядеть следующим образом (см. табл. 1.4).

Таблица 1.4

Качественная оценка рисков

|

Алгоритм принимаемого решения |

Вид риска |

||||||||||||||||||||||||

|

региональный |

природный |

транспортный |

политический |

законодательный |

организационный |

личностный |

имущественный |

расчетный |

маркетинговый |

производственный |

валютный |

кредитный |

финансовый |

инвестиционный |

|||||||||||

|

Выявление необходимости размещения нового оборудования в данном районе |

|||||||||||||||||||||||||

|

Привлечение оборотных средств |

|||||||||||||||||||||||||

|

Организация сделки, покупка |

|||||||||||||||||||||||||

|

необходимого оборудования |

Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, то есть оцениваться будут только те риски, которые присутствуют при осуществлении конкретной операции алгоритма принятия решения. Для каждого зафиксированного риска составляется таблица оценки риска на основе данных, полученных из статистических, научных, периодических источников, а также на основе личного опыта руководителей. Данные таблицы оценки риска составлены таким образом, чтобы наиболее полно определить составляющие факторы риска. При использовании этого подхода достигается высокая оперативность качественной оценки финансово-хозяйственной деятельности предприятия. В составленных таблицах выбираются значения, наиболее близко соответствующие поставленным вопросам. В ряде случаев предлагается самостоятельно определять значение риска по десятибалльной шкале. После выбора значения риска при его уровне, превышающем 0,8, в соответствующей графе делается произвольная метка (+). Заключительным этапом заполнения граф таблицы является проставление значения качества информации, на основе которой принималось решение. В конце таблицы подводится итоговая количественная оценка как среднеарифметическое значение всех показателей составляющих риска. Принятие решения. Принятие решения является заключительной и самой ответственной процедурой в оценке рисков финансово-хозяйственной деятельности. При выработке стратегии поведения и в "процессе принятия конкретного решения целесообразно различать и выделять определенные области (зоны риска) в зависимости от уровня возможных (ожидаемых) потерь в финансово-хозяйственной деятельности". Так, на основании обобщения результатов исследований многих авторов по проблеме количественной оценки рисков финансово-хозяйственной деятельности предприятий разработана и предлагается эмпирическая шкала риска, которую можно применять при его количественной оценке (табл. 1.5). Таблица 1.5 Эмпирическая шкала риска

Принятие решения состоит из трех этапов:

Как уже говорилось ранее, при принятии решения в условиях неопределенности отдельное внимание должно отводиться качеству информации. В связи с этим предлагается использовать риско-информационную таблицу принятия решения (рис. 1.3).  Рис. 1.3. Для качественной оценки риска также можно использовать метод Дельфи. Этот метод является коллективной экспертной оценкой. Он был разработан известным экспертом из исследовательской корпорации "ДЭНД" Олафом Хельмером, математиком по образованию. Поэтому в этом методе сочетаются творческий подход к решению проблемы и достаточная точность прогноза. Суть состоит в проведении анкетных опросов среди специалистов выбранной области знаний. Полученные анкетные данные подвергаются статистической обработке, в результате которой формируется диапазон мнений экспертов, отражающий их коллективное мнение по избранной проблеме. Обычно после первого опроса наблюдается значительный разброс мнений. Поэтому процедура осуществления метода Дельфи предполагает проведение еще трех-четырех опросов, в преддверии которых каждого из экспертов знакомят с итогом предыдущего опроса, но не для того, чтобы оказать на него давление, а для того, чтобы эксперимент мог получить дополнительную информацию о предмете опроса. Идеально опрос повторяется до совпадения мнений экспертов, реально - до получения наиболее узкого диапазона мнений. |

Каждый день нашей жизни, не осознавая того, мы проводим в большой опасности. В повседневной рутине мы просто забываем о ней. Понимание и оценка риска довольно часто помогают избежать множества проблем, особенно в сфере бизнеса или промышленного производства. В общем определении этого понятия говорится, что это процесс, направленный на изучение и выявление действий, ситуаций или событий, которые могут негативно отразиться на вашей деятельности при принятии решений.

Оценка риска, вне зависимости от направленности, включает в себя все аспекты. Просчитываются даже те варианты, вероятность которых теоретически маловероятна. В бизнесе принято считать, что состоит из обнаружения причины риска, выявления ее источников и последующих этапов или работ, которые помогут его снизить или вовсе свести к нулю. На раннем этапе оценка риска считается самой важной для любого предпринимателя или инвестора, ведь именно она может в полной мере показать, насколько опасен очередной проект и какие испытания ждут его. Опытные бизнесмены скажут, что именно этот показатель отражает, насколько их проект окажется успешным.

Сегодня существует множество методологий, средств и подходов для изучения этого фактора, но базовая часть остается практически неизменной и состоит из следующих шагов:

Выявление возможной зоны риска.

Обнаружение и оценка риска, связанного с дальнейшей деятельностью фирмы.

Расчет негативных последствий.

Отражение выгоды при устранении риска и его последствий.

Количественная оценка риска присутствует в каждом из перечисленных этапов. Вычисления с последующим числовым отображением позволяют не только увидеть в процентном соотношении вероятность появления какого-то одного из событий, но и раскрыть картину целиком.

После подведения итогов анализа проводится оценка степени риска, что является завершающим этапом и позволяет определить целесообразность всего проекта или принимаемого решения.

О базовой части мы уже поговорили, а теперь пора разобраться в существующих методологиях. Оценка риска делится всего на три основных школы:

Каждая из них имеет множество своих направлений, технологий и подходов. Стоит отметить, что каждая оценка риска при помощи указанных методик имеет свою специфику и, соответственно, конечные результаты. Одни направлены на прогнозирования другие - на выявление степени риска при приобретении ценных бумаг фирмы и т.д. Только конкретная постановка цели или задачи позволит выбрать какую-то одну из методик или провести целый комплекс мероприятий. В любом случае, если вы хотите увидеть объективные данные и не жалеть о принятом решении, то лучшим вариантом будет обратиться к профессионалам. Сегодня на рынке существует множество экспертных фирм данной направленности, предлагающих свои услуги в различной ценовой категории.

В настоящее время достаточно широкое применение находит «рисковый» подход в оценке возможных аварийных и чрезвычайных ситуаций как природного, так и техногенного характера. Учитывая присутствие оценок риска в официальных документах, необходимо рассмотреть основные положения «рискового» подхода.

Риск – это мера возможности того, что деятельность человека или проявлений природы приведут к последствиям, влияющим на человеческие ценности – жизнь, здоровье, материальное положение.

Риск принято оценивать вероятностью проявления неблагоприятного события (аварии, катастрофы, инцидента, чрезвычайной ситуации) и величиной ущерба, к которому привело это неблагоприятное событие. Правда, эти величины существуют отдельно друг от друга, т.к. их совместное существование в принципе невозможно.

Оценки риска имеют несколько функций.

I функция – оценить степень опасности производства.

II функция – сравнить однотипные производства, оборудование, территории по одним и тем же параметрам.

III функция – принять решение о выборе оборудования, производства.

IV функция – выявить особо опасные производства и принять меры по снижению риска.

Каждая функция имеет практическое назначение. Первая из них предназначена для того, чтобы выделить профессии, имеющие опасные и вредные условия труда.

Вторая функция выполняет задачу сравнительной оценки технического совершенства производств однотипных производств.

Третья функция служит основой для принятия решения о выборе оборудования той или иной фирмы, предприятия, страны, обеспечивающего большую безопасность, чем другие.

Наконец, четвертая функция предназначена для выявления той части производства, которая более остальных опасна и требует совершенствования.

8.2. Методы оценки риска

Риск – понятие достаточно распространенное и обыденное. При этом оценки риска одного и того же производства и разных людей могут быть различными. Такое возможно потому, что существуют различные подходы к оценке риска.

Технократический подход к оценке риска основан на анализе технических причин возникновения опасностей и вероятностной оценке возможностей их проявления.

Экономический подход основан на оценке ожидаемых потерь или потерь полезности в деньгах.

Психологический подход ставит во главу угла человеческую оценку опасности, не доверяя значениям вероятности, а предпочитая учитывать мнение индивида. Эти оценки, как правило, имеют вид: «очень высокий риск», «большой риск», «средний риск», «небольшой риск».

Социальный подход связывает суждение об опасности, мнением о ней в обществе в целом или группе людей. Это – «психология толпы», которая может быть заранее сформирована в обществе или возникнуть спонтанно при проявлении опасности.

Поскольку здесь рассматривается безопасность человека на производстве, то положим в основу рассмотрения технократический подход, а остальные – в качестве влияющих на поведение людей на производстве. Отметим вместе с тем, что для экономических служб на предприятии, как и для первых руководителей, важен и экономический подход наряду с технократическим. Для служб пожарной безопасности и чрезвычайным ситуациям важен, наряду с технократическим, и социальный подход, т.к. необходимо учитывать возможности паники при первых проявлениях опасности. Однако главным все-таки остаётся технократический подход.

В рамках технократического подхода разработаны и применяются следующие методы оценки риска.

Феноменологический метод , базирующийся на определении возможного протекания процесса развития опасности исходя из результатов работы оборудования, возникновения необходимых и достаточных условий.

Детерминированный метод предусматривает анализ последовательных этапов развития опасности через стадии отказов, деформаций, разрушений компонентов. Ход развития опасности описывается с помощью аналитических моделей.

Вероятностный метод предполагает оценку вероятности возникновения происшествия и расчет условной вероятности того или иного пути развития опасности. При этом анализируются разветвленные цепочки событий отказов оборудования и оценивается полная вероятность возникновения происшествия.

Каждый из методов имеет свою область применения. Феноменологический метод может быть широко использован там, где процесс развития опасности не имеет разветвлений, идет последовательно, и, следовательно, могут быть просмотрены и оценены ситуации возникновения необходимых и достаточных условий происшествия. Если же процесс развития опасности может быть разветвлен, т.е. имеются альтернативные пути развития, то этот метод наталкивается на огромные сложности.

Детерминированный метод не рассматривает случайные события, а последовательно анализирует процессы износа и старения, превышения допустимых нагрузок, закономерного разрушения, что и приводит к созданию опасной ситуации и происшествию. Сложность создания моделей последовательного разрушения, не учет случайных факторов делает этот метод трудоемким в вычислительном плане и имеющим погрешности из-за не учета случайностей. Однако в однородных (механических, электрических) системах применяется, т.к. накоплен опыт описания возникновения отказа в надежности.

Вероятностный метод широко используется в тех случаях, когда процесс развития опасности может пойти альтернативными путями в зависимости от результата того или иного события. В этом случае необходимо находить условные вероятности свершения финального события, что, собственно, и предполагает вероятностный метод. Вероятность свершения находящегося в цепочке события может определяться исходя из возможности отказов оборудования, а если это невозможно – из статистики. В этом и состоит недостаток метода, т.к. статистика редко когда определяется из однородной выборки.

Качественный анализ рисков проводится на прединвестиционной стадии инвестиционного проекта. Основная его идея - это выявление и определение возможных рисков проекта, оценка и описание источников и факторов, которые влияют на каждый тип риска . Кроме того, цель данного анализа предполагает описание возможных потерь, их оценки и определение стратегий, которые могли бы уменьшить их.

Качественный анализ рисков предполагает, что вероятность и последствия рисков оцениваются при использовании установленных методов и инструментов качественного анализа. Используя этот метод необходимо понимать цели проекта, его масштаб, а также задачи государства и частного сектора. Кроме того, данный метод оценки рисков не позволяет посчитать численную величину риска, однако является базой для дальнейшего анализа с использованием количественных методов оценки, которые основаны на математическом инструментарии.

Идентификация возможных рисков проекта включает в себя определение того, какие риски могут влиять на проект и установить их характеристики. Обычно для того, чтобы идентифицировать риски проекта привлекаются несколько групп экспертов: проектная группа, группа по управлению рисками, потребители, стороны партнерства, а также внешние эксперты.

Как говорилось ранее, для того, чтобы идентифицировать риски проекта необходимо знать и понимать в какой области реализуется проект, затраты проекта, ресурсный план, план закупок . Также необходимо распределить по категориям. Кроме того, информация о предыдущих подобных проектах также будет полезна. Историческую информацию можно взять из проектных файлов по запросу либо же из публичной информации.

Существуют определенные инструменты идентификации рисков. К ним относятся такие методы, как метод экспертных оценок, метод анализа уместности затрат и метод аналогий . Теперь рассмотрим эти подходы подробнее.

Метод экспертных оценок.

Данный подход позволяет систематизировать мнения экспертов, привлеченных для оценки рисков проекта. Заключения экспертов в данном случае основаны на опыте работы над подобными проектами, а также логике и знаниях в данной области.

Суть метода экспертных оценок состоит в том, что экспертам-аналитикам предлагается полный перечень возможных рисков проекта, после чего они должны оценить величину вероятности возникновения риска, а также масштаб предполагаемого ущерба. Существует несколько различных подходов к методу экспертных оценок, а именно: ранжирование, попарное сравнение, метод Делфи, метод бальных оценок и так далее. Вкратце разберем перечисленные подходы.

Метод Делфи.

Это подход, который исключает какое-либо общение между членами экспертной группы. Производится независимое анкетирование участников оценки относительно возможных рисков проекта. После опроса производится анализ полученных мнений, достоверность которых оценивается при помощи коэффициента конкордации. Проблема метода экспертных оценок состоит в субъективности мнений экспертов, а также в качестве подбора экспертных групп. Что может повлиять на достоверность оценочных суждений.

Метод балльной оценки риска.

Это метод оценки, результатом которого является совокупный показатель, получаемый в результате совмещения отдельно оцениваемых факторов риска. Данный метод состоит из нескольких шагов:

- 1. Определяются факторы, которые влияют на степень риска.

- 2. Выбираются переменных, которые характеризуют выявленные факторы, определяется обобщающий критерий.

- 3. Оценка совокупного показателя риска проекта.

- 4. Разработка рекомендаций относительно риск-менеджмента.

Ранжирование и попарное сравнение

Качественная оценка рисков реализуется в большинстве случаев при помощи ранжирования. Данный метод предполагает присвоения ранга каждому заявленному риску по убыванию или по возрастанию его величины. Попарное сравнение является более составной разновидностью ранжирования. В данном случае эксперты сравнивают попарно различные риски и выделяют из них наиболее сильные или слабые. При этом специалисты пользуются законом транзитивности. Кроме того, если не установлен конечный набор рисков, то применять данный способ невозможно.

Ранжирование на основе бальной оценки еще один способ ранжирования, который приобрел особую популярность в России. Процесс оценки по данному методу можно представить в виде трех таблиц. Первая представляет собой перечень выделенных рисков проекта, а также определение вероятности, с которой может возникнуть тот или иной риск. Вторая таблица включает в себя шкалу последствий возникновения рискового события. Таблица 3, представленная ниже, является комбинацией описанных выше.

Таблица 3. Оценка величины фактора риска

|

Очень высокий |

Очень высокий |

||||

|

Очень высокий |

|||||

|

Последствия/Вероятность возникновения |

Соответственно, пересечение клеток - это произведение «значений» вероятности возникновения и последствий по риску. Значение 1-5 =низкий уровень, 6-10 = средний уровень риска, 12-16 = высокий уровень, 20-25 = очень высокий уровень.

После детального рассмотрения каждого риска становится реальным определение относительной стоимости последствий их возникновения и адекватно отнестись к их распределению. Каждое возможное распределение рисков влияет на конечную стоимость проекта в целом.

Анализ уместности затрат

Метод основан на гипотезе о том, перерасход средств, вызванный реализацией рискового события, реагирует на один или несколько из следующих факторов:

- 1) Первоначальная оценка проекта в целом или отдельных его составляющих неверна (проект недооценен);

- 2) Изменение параметров проектирования при непредвиденных обстоятельствах;

- 3) Несовпадение планировавшихся и фактических показателей производительности;

- 4) Влияние инфляции и изменений в налоговом законодательстве на стоимость проекта по сравнению с первоначальной стоимостью.

В течение анализа составляется точный перечень вероятного увеличения затрат по проекту. Финансирование проекта производится поэтапно, коррелировано с фазами реализации проекта, что значительно облегчает последствия увеличения риска вложения - инвестор прекращает выделение средств, и начинаются работы по поиску мер снижения затрат.

Метод аналогий

Этот метод также является достаточно используемым. Основная идея данного метода заключается в том, что для выявления рисков целевого проекта эксперты проводят анализ аналогичных проектов. Рассматриваются риски, которые были выявлены для этих проектов, последствия возникновения рисков и операции по их предотвращению и/или минимизации. Основная сложность данного метода состоит в том, что подбор проекта, который был бы максимально аналогичен новому проекту является достаточно непростой процедурой. Причина заключается в том, что сценарий реализации для каждого проекта индивидуален и различен, возникающие проблемы часто влияют друг на друга, поэтому крайне сложно определить будет ли ситуация для нового проекта подобна той, которая уже случалась. Также сложно определить насколько величина риска нового проекта совпадает со степенью риска аналогичных. Поэтому для того чтобы использовать данный способ оценки рисков необходим детальный анализ подобной операции оценивания.

Необходимо отметить, что вышеперечисленные методы скорее пригодны для выявления и описания рисковых ситуаций, а также предварительной оценки проектов.